에코프로가 안타깝게도 공매도의 표적이 되어 하락세를 면치 못했습니다. 앞으로의 에코프로 주가 전망, 적정 주가 계산 결과, 배당금 관련 내용까지 한눈에 보실 수 있도록 정리했습니다.

1. 기업 개요

에코프로는 이차전지 양극재 및 친환경 사업을 주력으로 하는 기업으로, 국내 배터리 산업의 핵심 공급사 중 하나입니다. 에코프로비엠과 에코프로HN 등의 자회사를 보유한 지주사 성격의 구조를 가지고 있으며, 최근 들어 공매도 타깃 및 실적 부진에 따른 투자심리 위축이 나타나고 있는데요. 특히 2024년 4분기 적자 전환이 시장에 충격을 준 조금 심각한 상황입니다.

1.1 유사 종목

- 포스코퓨처엠(003670.KQ) – 양극재 및 음극재 소재 전문

- 엘앤에프(066970.KQ) – 하이니켈 양극재 전문 생산

- 에코프로비엠(247540.KQ) – 에코프로의 주력 자회사, 양극재 제조

- 씨아이에스(222080.KQ) – 이차전지 제조 장비 전문

2. 현재 주가

- 전일 종가: 56,800원

- 현재 주가: 49,650원 (-12.6%)

현재 주가는 전일 대비 7,150원 하락(-12.6%)하며 급락했습니다.

3. 최신 뉴스 헤드라인

- "개미들 어쩌나"…공매도 재개 첫날 에코프로 그룹株 급락: https://www.edaily.co.kr/News/Read?newsId=01836806642108896&mediaCodeNo=257&OutLnkChk=Y

- "공매도 재개하자 2차전지주 ‘와르르’…에코프로 8%대 급락": https://biz.heraldcorp.com/article/10453942?ref=naver

- "에코프로 12.59% 급락하며 하락세 주도": https://www.seoul.co.kr/news/economy/2025/03/31/20250331500194?wlog_tag3=naver

- "삼성전자·LG엔솔·에코프로, 대차잔고 급증… 공매도 타깃 되나?": https://www.dt.co.kr/contents.html?article_no=2025033102101663062001&ref=naver

- "차분해진 에코프로 주총장…이동채 조언 기대": https://www.ddaily.co.kr/page/view/2025032616194221659

4. 오늘 주가 변동 원인

- 긍정적 요인: 일부 주총에서의 경영진 신뢰 유지, 2차전지 장기 성장 스토리 여전

- 부정적 요인: 공매도 재개 첫날 집중 타격, 대차잔고 증가, 실적 적자 전환 충격

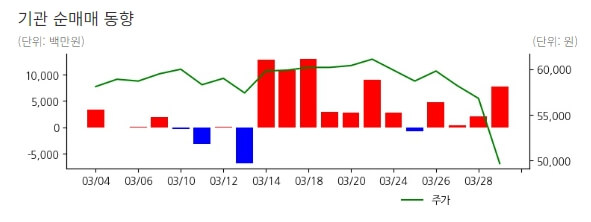

에코프로는 공매도 재개 첫날에 12% 이상 하락하며 큰 낙폭을 보였습니다. 이는 최근 실적 적자 전환과 함께, 공매도와 대차잔고 급증이 겹치며 투자심리가 크게 위축된 것으로 해석됩니다. 다만, 주총에서의 일부 경영진에 대한 신뢰 표명이나 이차전지 산업의 중장기 성장 가능성은 여전히 살아있습니다.

5. 적정 주가 계산

5-1. 지표 분석

- PER: -37.4배 (업계 평균 13.3배) → 적자에 따른 평가 불가

- PBR: 4.8배 (업계 평균 0.7배) → 과도한 고평가

- ROE: -12.6% (업계 평균 2.8%) → 심각한 수익성 악화

5-2. 최근 실적 분석

- 매출액: 6,489억 원 (-49.1% YoY)

- 영업이익: -997.9억 원 (적자 전환)

- 순이익: -604.3억 원 (적자 지속)

5-3. 적정 주가 (최종)

- 현재 주가: 49,650원

- 적정 주가: 46,000원

- 하락 여력: -7.3%

6. 배당금 지급 현황 및 지급일

- 배당 수익률: 0.2%

- 주당 배당금: 100원

- 연간 배당 횟수: 1회

- 배당금 지급일: 2025년 2월 28일

7. 최종 의견

에코프로 적정 주가 및 급락 원인을 알아보았습니다. 최신 뉴스, 오늘 변동 원인 및 주가 전망을 지표, 실적, 차트를 요약한 최종 투자 의견 요약은 아래와 같습니다.

✅ 긍정적인 요인

✔ 이차전지 산업의 중장기 성장성 유효

✔ 일부 주총 신뢰 유지 및 경영 정상화 기대

✔ ESG 및 친환경 사업 이미지 유지

❌ 리스크 요인

⚠ 공매도 집중 타깃화 및 대차잔고 증가

⚠ PER, ROE 모두 부정적 지표

⚠ 실적 적자 전환, 고평가 논란 지속

📌 투자 결론: 조정 흐름 지속, 실적 회복 여부가 관건

에코프로는 이차전지 산업의 핵심주로 여전히 주목받고 있지만, 실적 악화 및 밸류에이션 부담으로 단기적 조정이 불가피해 보입니다. 공매도 해소와 실적 개선 확인 전까지는 관망 또는 분할 접근이 필요합니다.

8. 자주 묻는 질문 (FAQ)

8-1. 에코프로의 주가가 급락한 이유는?

공매도 재개와 대차잔고 급증, 실적 적자 전환이 복합적으로 작용해 급락했습니다.

8-2. 지금 주식을 매수해도 괜찮을까요?

실적 개선 여부와 공매도 물량 해소 추이를 지켜보며, 분할 매수 전략이 유효합니다.

8-3. 적정 주가는 얼마인가요?

현재 적정 주가는 46,000원 수준으로 평가되며, 현재가 대비 하락 여력이 있습니다.

8-4. 배당은 얼마나 지급되나요?

2025년 기준 주당 100원, 배당 수익률 0.2%로 낮은 편입니다.

8-5. 향후 주가 반등 가능성은?

이차전지 산업 특성상 중장기 성장성은 유효하나, 단기적으론 실적 반등 여부가 가장 중요한 변수입니다.

'주가 전망' 카테고리의 다른 글

| 유일로보틱스 주가 전망 | SK 로봇 사업 확대 | 지금 사도 될까 2025 (0) | 2025.04.02 |

|---|---|

| 오리엔트정공 주가 전망 | 이재명 테마주 | 상한가 | 지금 사도 될까 2025 (0) | 2025.04.02 |

| 휴온스글로벌 주가 전망 | 배당금 지급일 | 지금 사도 될까 2025 (0) | 2025.03.31 |

| 한솔PNS 주가 전망 | 상장폐지 이유 | 배당금 | 지금 사도 될까 2025 (0) | 2025.03.31 |

| 크래프톤 주가 전망 | 진짜 상승 이유 | 인조이 | 지금 사도 될까 2025 (0) | 2025.03.30 |